10月15日,国家发改委、国家能源局等六部门联合发布《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,提出到2027年底全国建成2800万个充电桩、公共充电容量超3亿千瓦,直接拉动新能源汽车、电力装备、数字经济三大赛道。文件看似“基建”,实则暗藏一场从“补能”到“补服务”、从“建桩”到“建生态”的产业升级。

企业该如何在政策窗口期找到新增量?我们拆解出三条高潜赛道、五大落地场景,供决策参考。

一、政策红包到底有多大?

换算成市场规模,仅设备端就对应2,400亿元(按单桩1.5万元均值测算),再加配电网改造、运营服务、平台软件,整体撬动万亿级投资。

二、三条高潜赛道

1、“统建统服”运营托管

政策首次把居住区“统建统服”写进行动方案,提出1000个试点小区。痛点很明确:老旧小区电力容量不足、物业协调难、居民报装流程繁琐。谁能提供“EPC+O&M”一站式托管,谁就能拿下社区流量入口。商业模式上,可叠加“充电+储能+屋顶光伏”微网,享受后续20年电费差价和辅助服务收益。

2、高速公路“超快结合”整站EPC

文件要求新建改建4万个60kW以上“超快结合”枪,且鼓励大功率(≥350kW)。服务区场景具备“高周转、高溢价、高客流”三高特征,单站年收入可达300万—500万元。具备加油站网络资源的国企、具备液冷超充技术的设备商、具备光储充一体化设计能力的系统集成商,三方联合投标最吃香。

3、车网互动(V2G)聚合商

2027年反向放电量目标2000万度,看似不大,但这是“电力现货+辅助服务+需求响应”三张市场门票。以一辆新能源车平均50kWh放电量测算,只需40辆车即可组成一个兆瓦级虚拟电厂。拥有网约车、物流车、公务车等集中车队的运营平台,可快速打包成“车储一体”资源池,参与华北、华东等高电价区域现货交易,度电收益0.3—0.6元,IRR可做到12%以上。

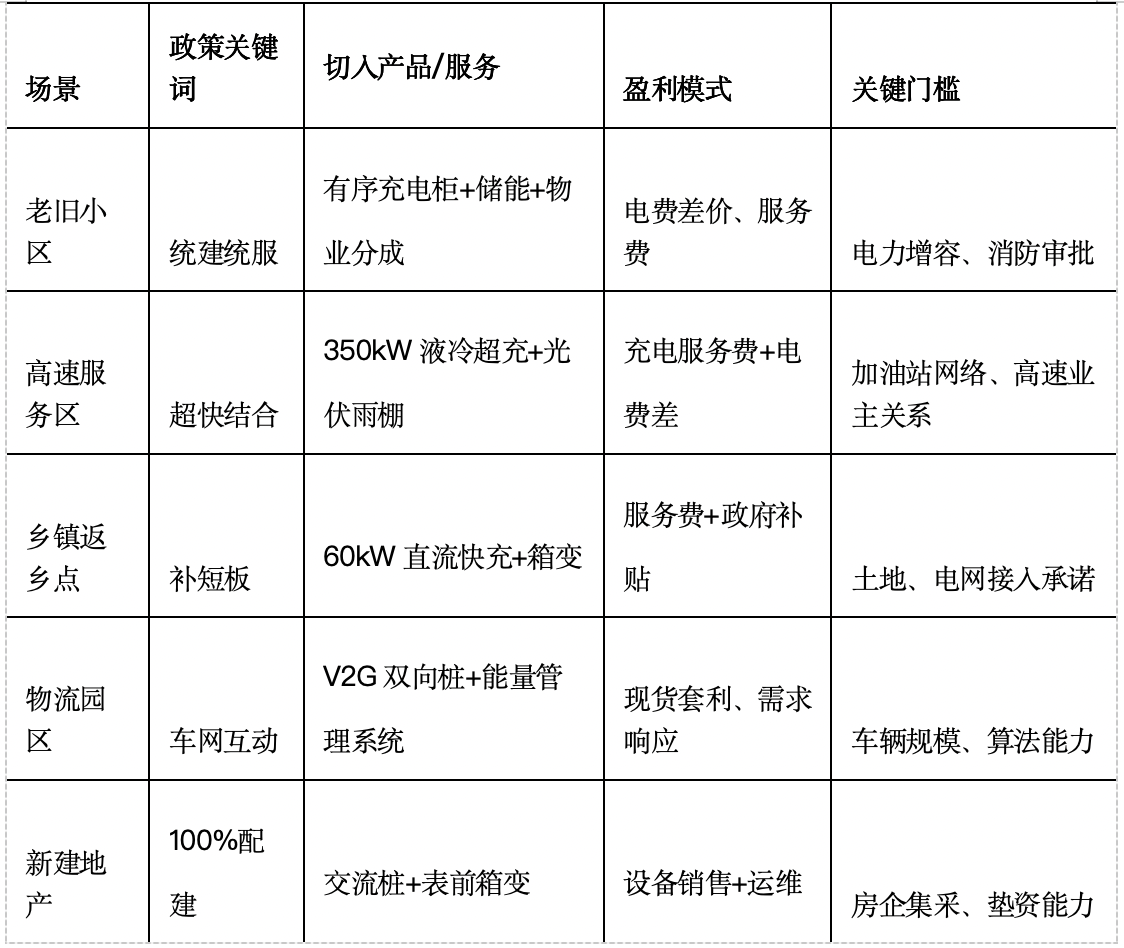

三、五大落地场景速查表

四、落地三件套:资金、资质、运营

1、资金

政策鼓励REITs、绿色债、设备租赁,各地补贴最高可达设备投资30%。建议采用“30%资本金+50%融资租赁+20%政府补贴”杠杆模型,自有资金IRR可提升5—8个百分点。

2、资质

电力总承包(输变电三级及以上)、承装(修、试)电力设施许可证、消防二级,是进入高速、社区场景的硬门槛。缺资质的企业可与地方电力三产、国有施工单位组成联合体。

3、运营

充电桩平均故障率>5%就会触发政府考核。提前部署“AI+运维”SaaS,把离线率压到2%以内,可在评标环节拿到技术加分。同时接入省级监管平台,获取流量分发,单桩利用率可提升15%以上。

五、结论:窗口期只有三年

2025—2027年既是“倍增”建设期,也是行业洗牌期。

有资源(土地、车队、屋顶)的企业,赶紧做“业主+运营商”;

有技术(液冷超充、V2G、EMS)的企业,赶紧绑定国企做联合投标;

有资本的企业,赶紧设立绿色基金,把设备资产打包REITs退出。

三年之后,充电行业将从“跑马圈地”进入“运营为王”,届时再进场,只能赚辛苦钱。

政策东风已至,谁能把桩变成“网”,把充电变成“交易”,谁就能成为下一个万亿级市场的“新基建之王”。

《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》原文网址链接:https://www.ndrc.gov.cn/xxgk/zcfb/tz/202510/P020251015595398499456.pdf